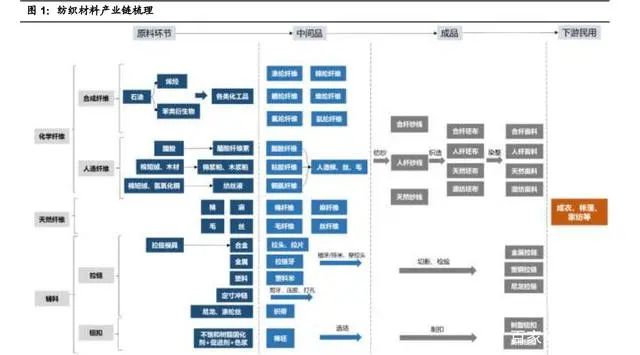

全球纺织产业发展史,纺织产业链

服装的初始产品是纱线,纱线由纺织纤维拧成。纺织纤维根据制作过程所需的原料和工艺不同大体上分为化学纤维和天然纤维,其中化学纤维又分为合成纤维和人造纤维。天然纤维直接由天然物质棉麻毛丝组成,人造纤维是先由棉短 绒、木材、醋酸等天然原料加工形成相应的纤维素再合成,合成纤维是先由石油提炼产生的各类化工品再通过化学反应合成。纱线通过织造和染整形成不同 种类的面料,包括合纤面料、人纤面料、天然纤维面料和不同种类纱线混合织 造的混纺面料。同时辅料主要包括拉链纽扣等,由根据成衣设计需要生产,在 面料裁剪缝纫同时搭配辅料,最终形成成衣。

从产业链各环节看,成衣等终端加工偏向劳动密集型产业,对人力需求较大, 附加值偏低。而服装的差异化功能如吸汗、透气、保暖、防水等,主要由纱线 和面料提供,因此差异化的纱线和面料开发对制造商研发能力要求较高,同时 辅料对服装外观与功能性也具有较大影响。总体而言,产业链自下而上,对设备和资本要求越高,对人力需求越少,而其中对终端产品功能性起到较大影响的差异化纱线、面料等纺织材料具有较高的附加值。

自第一次工业革命给纺织工业带来源源不断的动力后,全球纺织业共经历五轮 大迁移,从英国到美国,美国到日本,日本到韩台港到中国大陆,再从现在部分迁移到东南亚,转移伴随着经济发展与劳动力成本的提升以及贸易环境的变 化。从各环节迁移顺序看,成衣等偏向终端加工、具有劳动密集属性的产业率 先迁移,随后再到偏低附加值纺织品产能的迁移,最终到实现产业的转型升级, 专注于高端制造和技术研发。从当前形势看,中国纺织业继续雄踞全球领导地 位,实现产业链纵向延伸,高附加值产业链环节正在蓬勃发展,低附加值终端 加工环节正向东南亚地区溢出。

1)19 世纪末~20 世纪初:起源英国,一战后迁移到劳动力和资源丰富的美国

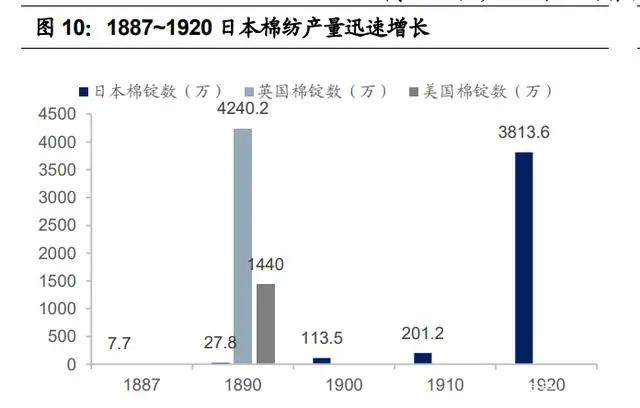

第一次工业革命爆发,纺织工业起源英国,1851 年英国 60%的棉纺织品出口到全球,占国内总出口的 40%,1890 年英国棉纺纱产量 4240 万锭(美国/日本仅 1400/28 万锭),19 世纪末英国棉纺业原料棉花主要从印度殖民地大量进口,具有成本低廉的相对优势。但随着一战爆发使得英国出口陷入低迷,加上 劳动力成本和原料相对匮乏,棉纺工业生产逐步由劳动力充足和资源丰富的美国承担,20 年代,美国棉纱产量占到全球 50%以上。

在纺织业蓬勃发展的同时,服装辅料作为伴生行业应运而生,起初服饰的辅料以钮扣为主,主要用以“衣服的关闭”,1893 年美国人维特康·贾德森申请“移动纽扣”,正式现代拉链的雏形,但这一发明在最初并未受到重视,在 1918 年经过瑞典人森贝克改良之后才开始商用。直到 1920 年代一战期间,美国古德里奇公司将拉链的专利买下并开始大规模商用,从此拉链由于其便捷和与纽扣类似的功能性,迅速替代纽扣的地位。

2)1930~1975 年:欧美开创合纤并完成转型,日本成出口大国,60s末成衣 环节迁移到韩台港

实际上在 19 世纪末,日本已开始发展纺织业,1920 年棉纱产量达到3814万锭(1900 年仅114 万锭),20 年代末随着科学管理模式推崇和纺织设备升级, 日本棉纱业劳动生产效率高于英美。1910~1930 年,日本凭借低廉劳动力成本从西方国家大量承接纺织业制造,1925 年日本纺织业出口占国内总额 68.5%。二战期间,日本纺织业受到严重影响,纺纱和纺织品的生产直到1955年才回 到正轨。50年代日本低廉的劳动力成本使全球工业开始部分向日本转移,此时韩国、中国台湾纺织业才刚刚实现自给自足。拉链行业也随着这一波浪潮开始了第一次大的产业转移,日本开始替代美国成为世界拉链制造中心。

60 年代,西欧和美国纺织业出口份额持续下滑,但通过大力发展合成纤维和高 端设备制造完成纺织业转型升级。日本天然纤维及面料增长放缓,通过推动化纤发展令 60 年代末纺织业继续保持全球第一领先地位,但随着日本劳动力成本 急剧上升,日本快速转移成衣产能到韩台港,从成衣出口份额看,日本从65年的 11%下降到75年的2%,韩国、中国台湾则从 2%提升到 7~8%。

3)1970~1995 年:日本向高端技术和制造转型,韩台承担出口中心,90s初逐步剥离成衣环节

随着 60 年代末日本劳动力成本高涨,具备廉价劳动力和充分生产条件的韩台逐 步承担纺织业分工角色,1980 年日/韩/台纺织业出口份额 6.8%/6.2%/5.1%,而 韩/台出口主要以天然纤维和成衣环节为主(韩国成衣和棉纱出口份额约 10%)。此时日元升值加速日本纺织业萎缩,日本向高端纤维和面料研发转型升级。80 年代末韩国成衣出口份额达到峰值,与第一名的意大利基本持平,随后由于劳 动力成本上升,成衣环节陆续迁移到中国。

4)1990~2015 年:韩台寻找转型升级之路,中国大陆从成衣环节起步,纺织业迅速崛起至绝对领先

90 年代末,随着人口红利消退,韩/台成衣、纺织品出口先后式微。中国台湾开始发展资本密集型的上游石化原料,韩国学习日本路径,加强高端纤维和面料开发、 先进设备投入和提升服装设计能力,往高附加值环节转型发展。随着 80 年代开 始的中国改革开放,中国大陆凭借绝对的人口红利优势和丰富的原料资源,在 90 年代初开始迅速承担出口角色,1995 年韩/台/中纺织业出口份额分别为 5.5%/4.7%/12.0%,而此时中国出口仍以成衣和棉纺纱面料为主。在纺织业迁 移的同时,拉链制造业也开始了第二次产业转移,拉链制造中心从日本移至中 国。21 世纪后,加入 WTO 和 MFA 协定废除双重利好下,中国纺织业发展一 骑绝尘,2015 年纺织品/成衣出口份额 37.8%/39.5%,同时承担了全球 70%的 合成纤维生产。

5)2010~至今:东南亚兴起,中国有低端产能迁移和高端产品快速增加趋势

2010 年后,中国劳动力成本上升,劳动力成本仅为中国 1/3 的东南亚新兴国家 兴起,承担成衣等终端加工环节。2019 年,越南/孟加拉/印度纺织业出口份额 分别为 5.3%/4.6%/4.5%,其中成衣份额分别为 6.5%/6.6%/4.4%。中国有部分 剥离低端环节的趋势,成衣出口份额下降至 34.1%,棉制面料出口金额从 2011 年至今减少 11%(合纤面料增长了 28%)。同时中国高附加值产品比例也在迅 速提升,2000 年特种纺织品比例仅 4.2%(日/韩/台18%左右),2019 年达到 17.5%(日/韩/台 35%/18%/22%)。

第一次工业革命开启纺织制造业发展的长河,伴随着工业革命的进程、经济发 展阶段与战争,纺织业在英、美、日先后得到迅速发展,各国凭借生产与贸易 完成初步资本积累。

英国:18 世纪第一次工业革命促成棉纺工业起源。18 世纪,纺织工业起源于英国,1781 年蒸汽机的发明促成第一次工业革命,给纺织业带来源源不断动力, 英国从印度殖民地进口廉价的棉花原料,生产优质的棉制品并出口到世界各地, 棉面料成功取代羊毛和亚麻制品成为欧洲最受欢迎的面料。在未来 1 个多世纪 里,英国主导着全球棉制品的出口权,1851 年,英国将近 60%的棉纺织产品 用于出口,占所有出口商品的 40%。直到 19 世纪末,英国纺织工业的生产能 力仍然占据全球一半。

美国:19 世纪第二次工业革命推动生产力进步,美国逐步取代英国成为全球纺 织业贸易中心。19 世纪中期,第二次工业革命带来电力技术革新推动纺织业在 欧美各国迅速发展,美国凭借得天独厚的土地资源和劳动力优势大力发展棉花 种植和纺织业。第一次世界大战的爆发使得英国的纺织产品出口陷入低迷,美 国逐步取代英国成为全球贸易中心,据澳大利亚棉花协会统计,1920s 美国的 棉纱产量占全球 50%以上。

日本:20 世纪上半叶纺织业快速成长,二战后产业重振,附加值升级。1882 年三井财阀投资成立大阪纺织公司为标志,政府开始大力发展缫丝、棉纺,1890 年日本棉锭产量仅 27.8 万(同年英国棉锭产量 4240 万,美国 1440 万),1920 年迅速提升到 3813.6 万。1910~1930 年,日本凭借较低成本的优势从西方国 家承接了大量的纺织品生产,1915 年日本纺织品出口总额占出口总额比例 43.1%,1925 年出口比重高达 68.5%,成为国民经济重要支柱,其中生丝和棉 丝比重 43%,在产业链中处于较为上游阶段,据《日本纺织工业百年历程与展 望》,1933 年日本棉纺业出口量超过英国。与此同时,日本棉纺企业推崇科学 管理方法,大力改进纺织设备,例如将粗纱机的生产过程缩减一倍,并在细纱 机中完成超级牵伸,使牵伸比从原来 15 倍提升到 30-50 倍,生产效率得以大幅 提高。据统计 1933 年日本棉纱业劳动生产效率指数(按劳动每小时棉纱产量 编制)达到 225,反超美国和英国的 165/120。经济危机和二战影响日本出口, 但产品附加值有所提升:1930~1945 年,受到昭和经济危机和二次世界大战的 影响,日本整体出口受到冲击,其中纺织物出口下滑更快,出口比重在 1940 年下降到 42%。在出口产品结构上,相比生丝和棉丝,纺织物和纺织机械等较 高附加值产品的比例有较大幅度提升。

欧美纺织业向东亚迁移,开创合成纤维,并完成产业向高端制造和技术的转型;日本凭借较好的工业基础紧跟欧美步伐发展合成纤维;韩、台纺织业从进口为主 到自给自足再到出口导向,一方面快速承接从日本迁出的天然纤维、成衣环节, 另一方面中国台湾在棉纺业出口受限后,大力发展合纤事业,产品附加值具有优势。

欧美:开创合成纤维,纺织业迁移至东亚并完成转型

纺织业由于美欧劳动力成本的上升逐步向有成本优势的东亚迁移,据统计,1962 年美国/英国的纺织品出口份额仅 8.3%/11.8%,成衣出口份额仅 6.0%/7.3%均大幅 低于同期日本,且仍有继续下滑的趋势。与此同时,欧美纺织业正在快速转型升级, 一方面发展纺织机械等高端制造领域,另一方面,开创合成纤维,引领纺织业变革。

欧美开创合成纤维,石油化工推动合纤工业化,纺织业进入新纪元。1939 年美国 杜邦公司实现尼龙 66 纤维工业化生产,1940 年德国法本公司实现尼龙 6 纤维工 业化生产,1953 年和 1955 年美国杜邦和英国 ICI 先后建成涤纶纤维生产基地。合 成纤维具有优良的服用性能和不受自然条件影响的优势,加上 50 年代末全球石油 化工行业的迅速崛起为合成纤维工业提供充分的新原料,合纤原料由煤和电石向石 油和天然气转换,从而推动了全球合成纤维行业的爆发式增长,1950~1970 年全 球合成纤维产量从 6.9 万吨提升至 470 万吨,纺织业逐步进入了由合成纤维引领的 时代。而由于合成纤维在当时具有较高难度的生产技术和条件,全球的合成纤维主 要集中在美国、西欧、日本三个发达国家/地区,1970 年美国/西欧/日本占全球合 纤产量比重分别为 32%/31%/21%。

战后迅速恢复,纺织产能附加值提升但相比美国仍有差距。1937~1945 年,受到 二战和中日战争影响,日本纺纱量和纺织物产量直线下滑,1945 年日本纺纱产量 低至 5.1 万吨,纺织品合计仅 1.2 亿米。1947 年日本再次恢复纺织品生产和出口, 1960 年日本纺纱产量已达到 111.6 万吨,纺织面料合计 61.7 亿米,纺织业出口额 12.2 亿美元,占全国出口额比重的 30.2%。而在 1960~1970 年,纺纱量和纺织面 料产量的增长放缓,主要是由于天然纤维和面料产量增长停滞,合成纤维和面料仍 在较快速增长。1970~1972 年日本一度超越欧美成为全球产业链中出口第一的 OEM 的基地,且由当时更高附加值的合成纤维及其纱线、织物主导,逐步减少当 时低附加值的天然纤维产能,但是相对战后转型发展纺织机械工业以及高端化纤技 术的美国而言,日本纺织业仍是建立在大量劳动力和生产资源投入上,经济增长方 式较为粗放。

纺织品出口仍然全球领先,60 年代成衣环节快速迁移到韩台。在合成纤维和面料 驱动下,60 年代末到 70 年代初,日本纺织品出口份额维持在 15%,全球第一。同时,1962~1972 年十年间,日本成衣环节出口份额下降 8.5p.p.至 5.3%,韩国、 中国台湾的成衣出口份额从 0 快速提升到 5~6%。

韩国:1960s 纺织业起步,产值和出口快速增加,承接天然纤维和服装加工等中 低端产能。朝鲜战争后,韩国政府将纤维产业列入重点复兴计划,纺织业成受益最 大行业之一,1953~1959 年,韩国纺织业产值保持 17%的复合增长,基本实现自 给自足。60 年代韩国政府推出一系列出口扶持政策,同时在美国援助资金和本国 充足廉价劳动力助力下,纺织业逐步转型成出口导向型产业。1960~1970 年,韩 国纺织品出口额从不足 1000 万美元到 3.3 亿美元,在总出口额比重从 10%提升到 40%,同时 1973 年韩国纤维出口占产量比重达到 47.2%。

但从纤维产品结构看,天然纤维仍占据主导,纺织机械依赖进口:直到 1964 年韩 国才从日本引进二手机械生产粘胶人造丝,1970 年韩国合纤产量仅 4.1 万吨(日 本为 97 万吨),但从消费结构看,国内化纤消费需求接近 50%,1970 年韩国化纤 部门进口额为 1.39 亿美元,其中 1.28 亿美元来自日本。在下游产品中,韩国政府 于 60~70 年代实施服装工业出口战略,服装出口额在 1970 年达到 2 亿美元,但其 中有 1/2 来自美国、日本等国家的半成品。在纺织机械方面,1970 年韩国纺织机 械进口额 234 亿韩元,出口额仅 1.6 亿韩元。

由此可见,1960~1970 年韩国纺织业产值和出口均在迅速崛起,但主要从事上游 天然纤维生产,及承接发达国家服装下游加工等中低端产能,设备技术研发能力也 较薄弱,严重依赖进口。

中国台湾:棉纺业进口为主→自给自足→产能饱和→大量出口。1942 年,中国台湾纺织 品供应中 84.2%来自进口,其中来自日本的高达 98%。在战后早期外汇最拮据 时候,中国台湾当局推行纺织进口替代政策,1951~1953 年,棉纺品迅速从进口为主达到需求自给自足,1955 年中国台湾的棉纱与棉布自给率基本达到 100%(自给 率=进口量/产量)。随着 50 年代初棉纺行业产能大幅增长,行业出现产能过剩 迹象,1956~1960 年,中国台湾政府实施一系列出口导向政策,开启内销补贴外销 时代,1958 年启动外汇改革,中国台湾纺织业出口开始大幅成长,1959 年中国台湾棉 纺织品出口金额一跃提升到 998 万美金,是 1957 年的 4.3 倍,1967 年提升到 6510 万美金,年复合增长 26.4%。

出口产品附加值快速提升,相比韩国、香港具有较高优势:与此同时,中国台湾出 口纺织品的附加值也在快速提升并在发展中国家/地区具有比较优势,美国807.00 及 806.30 条款下进口品之当地附加价值比例变化显示,1973 年中国台湾附加价值比例为 79%,高于香港的 63%和韩国的 41%。

中国台湾棉纺出口受限,合成纤维和面料事业起步:一方面,1961~1967 年美国的 “棉纺织品短期协定”、“棉纺织品长期协定”等一系列政策对中国台湾棉纺织品出口量 进行限制。另一方面,国际上合成纤维已有逐步取代天然纤维的趋势,中国台湾开始大力发展合成纤维事业,50 年代末中国人造纤维公司在中国台湾成立,1963年“中华开发”和“中纤”联合开始生产尼龙丝,1965 年增加聚酯棉产能,1970 年中国台湾涤纶丝和尼龙丝产量分别增加到 0.5/2.3 万吨,涤纶织物和尼龙织物分别增加到 1390/6952 万平米。

日韩台地区纺织品出口份额见顶回落,注重于发展高附加值的合成纤维与面料产 业,实现产业结构升级。中国改革开放后承接纺织业转移,凭借丰富的劳动力与 广阔市场承接低资本与技术壁垒的制衣产业与天然纤维纺织品生产,份额快速增 长到全球第一。

1)从产业链环节看:较低附加值环节转移至新兴国家地区,中国大陆成为成衣出 口大国。根据统计,1981 年日本纺织品出口金额超越德国和意大利位于世界第一, 出口份额 12.2%,随后处于停滞状态并在 1984 年迎来拐点,1986 年被中国大陆 超过,1990 年被韩国和中国台湾超过,1990~2000 年仅位于全球第 8~10 名。与此同 时,90 年代中国大陆、韩国、中国台湾逐步承接起纺织业的部分代工环节,从趋势上 看,发展中国家/地区在早期承担纺织业下游成衣加工等附加值较低的环节,随后再逐步剥离转移到新兴国家/地区。1986~1990 年,韩国和中国台湾成衣出口份额开始 下滑,而中国大陆出口份额快速上升,1994 年达到 16.1%。

2)从纤维类别看:天然纤维增长放缓,合成纤维迅速增长,日本逐步被台、韩追 赶,中国大陆后来居上。1970 年后,天然纤维产量增速明显放缓,而逐步被合成 纤维赶超和替代。具体到各个国家看,1978 年以前日本合成纤维产量 142 万吨, 在全球领先,仅次于美国,而韩国和中国台湾合成纤维产量 40+万吨,处于快速发展阶 段,中国大陆合纤产量仅 8 万吨,仍未起步。但在 1980~1990 年之间,日本合纤 产量增长停滞,1990 年被中国台湾反超,韩国/中国大陆产量分别为 127/136 万吨,接 近日本的 142 万吨。1990~1999 年日本合纤产量小幅萎缩至 130 万吨,韩国/中国台湾 分别为 257/291 万吨,中国大陆达到 510 万吨,稳居世界第一。

日本:纺织品出现贸易逆差,成本上升、日元升值、产业转移致纺织业缩减与 转型。1970 年后日本合成纤维工业已过了前期快增长期,1970~1990 年日本 合纤产量从 103 万吨提升到 149 万吨,1990~2000 年,合纤产量小幅下滑至 143 万吨。从出口商品和金额看,1970~1981 年合成纤维面料的加工出口金额 以大幅超过棉制面料和纤维的速度增长,并在 1981 年达到最高点至 26.7 亿美 金,虽然面料出口金额仍然保持快速增长,但已经出现贸易逆差,1973 年日本 纺织品贸易逆差 6 亿美元,广场协议后的 1987 年逆差达到 30 亿美元。

1981 年后,随着日本人工成本不断提升,韩国、中国台湾、香港、中国等亚洲新兴 国家/地区带来的第三次全球产业中心转移浪潮冲击,加上 1985 年签订广场协 议引起的两次日元急剧升值,日本纺织品出口开始出现较大幅度下滑,其中合成 纤维面料出口金额从 26.67 亿美金下降到 1990 年的 19.2 亿美金(80 年代末被韩国超越),合成纤维出口金额为 4.85 亿美金,与 1981 年持平。

转型与升级:专注高端化纤材料、高附加值纺织机械研发,剥离低端制造环节。日本政府从 1945 年战后至今制定了一系列复兴转型与升级计划,包括加大对新型 高端化纤材料、纺织机械研发投入,并且注重高端服装设计人才的培养,将东京打 造成了著名的国际化时尚之都,力争占据全球价值链的高端环节。日本企业如东丽 公司,也致力于向多角化经营方式,将纤维工业逐步从传统纺织产业链向汽车、航 空等其他产业链横向、纵向交叉延伸,一方面加快海外投资的步伐,依据“雁型模 式”将低端制造环节转移至低成本国家,而国内则专注于技术开发、服装设计等高 附加值环节,实现了从 OEM 到 ODM,再到 OBM 的转型。目前,日本已拥有仅 次于美国的顶尖化纤技术,在高性能纤维、绿色纤维的开发应用方面有着国际领先 优势,而日本东丽公司更是有“新材料之王”美誉的碳纤维全球最大制造厂商,在全 球拥有超过 30%的碳纤维市场份额。

1970 年出口起步,跨越瓶颈期,1985 年后迎来出口高速高质量增长期。70 年 代韩国纺织业出口金额开始快速增长,合纤出口从 0 到 4150 万美金,合纤面 料出口增长 75 倍至 7.6 亿美金,但此时韩国纺织业还是以劳动密集型 OEM 产 业为主,附加值较低。70 年代末发达国家为保护本国纺织产业,签订《多种纤维协定》,将纺织品贸易限制范围由棉纺扩大到化纤类产品,全球第二次石油危 机,加上韩国城镇化加速,劳动力成本上升,同时中国大陆、中国台湾、东南亚等 发展中地区迅速兴起对韩国纺织业造成冲击,1980~1985 年合纤面料出口额仅 维持 7.4%增长至 10.9 亿美金。80 年代中期低油价-低美元-低利率三低因素以 及 85 年汉城亚运会、88 年汉城奥运会等契机,带动韩国经济呈现“高增长,低 通胀”良好局面。韩国纺织面料和纤维出口加速,合纤面料出口金额从 1985 年 的 10.9 亿美金提升到 1990 年的 28.5 亿美金,以及 1995 年的 57.4 亿美金, 合成纤维出口也从 0.77 亿提升到 9.75 亿美金,翻了 13 倍。

加码政策强化纺织业技术竞争力,先进设备和自主研发投入加大。为加强本土 纺织业技术竞争力,向技术密集型产业转型,韩国政府于 1979 年颁布纤维工 业近代化促进法案,致力于纺织品出口结构升级、新技术新材料开发、染色工 业发展、时尚服装设计人才培育,并对纺织机械设备研发投入大量资金支持。1983~1985 年韩国纺织设备投资额达到 7436 亿韩元,是 1980~1982 年的 1.9 倍,其中用于先进设备(自动化、现代化)的比例大幅提升到 38%。80 年代末, 纤维产业改善委员会推出七年发展计划,摒弃传统的“小品种大批量”生产方式, 转向符合市场需求的“多品种小批量”生产方式,向发达国家的知识密集型产业结 构靠拢,使用自动化设备替代老旧劳动密集型设备。同时加大新纤维材料和关 键核心技术开发,逐步转向 ODM、OBM 出口结构。

成衣等低附加值产业迁移转为进口,助力合纤面料出口大幅增加。90 年代,涤 纶面料、针织品等合纤面料出口好转,推动纺织品出口提升。1987 年韩国纺织 品出口超 100 亿美元,贸易顺差规模在 1985 年达 64 亿美元,2000 年到 140 亿美元。90 年代由于工资上涨,韩国将成衣等较低附加值的生产转移到中国及 其他东南亚地区国家,这些国家生产成衣需要从韩国进口纱线、面料原材料, 因此韩国服装出口比重大幅下降(从 1980 年的 31%下降到 2000 年的 11%), 而较高附加值的合纤面料(涤纶面料、针织品)出口金额和比重大幅度提升。

资本密集型产业石化原料工业蓬勃发展:合成纤维和面料的上游产业石化工业属于 资本密集产业,早期投入高且风险高。中国台湾政府积极推动石化行业发展,1968 年 中国台湾第一个轻油裂解厂完工投产,同时政府也推动台塑参与成立台湾氯乙烯公司, 放弃原有电石生产法,改用一轻的产品氯乙烯生产 PVC,台塑得以拓展上游石化 领域。1973 年类似轻裂的乙烷裂解厂投产,二轻也于 1975 年完工启动,随后中国台 湾石化产业进入蓬勃发展期,据统计 1976~2004 年中国台湾合纤石化原料产量从 5.7 万吨提升到667.4 万吨,快于同期合纤产量增长(从34.2 万吨提升到307.7 万吨)。

上游丰富原材料助力下,合纤和面料成支柱产业,成衣产能逐步迁移。随着上游石 化原料放量,越来越多厂商加入合纤工业,利用轻裂厂的基本原料加工,推动中国台湾 合成纤维和面料的快速增长。1970~1998 年中国台湾合纤工业受到 70 年代两次石油危 机的冲击,但聚酯丝产量仍从 10.5 万吨提升到 175.5 万吨,聚酯面料产量从 0 提 升到 19.8 亿平方米。从纺织业产值看,合成纤维和面料的产值持续稳步上升,2004 年达到 57.5%,成为中国台湾纺织出口的支柱,合纤和面料产值提升加速了中国台湾纺织品 的出口,1997 年中国台湾纺织品全球出口份额达到 7.6%,位列全球第六,其中中国大 陆是重要的出口地区。而与此同时,成衣产值占比在 1991 年达到 53%的最高点后 开始迅速下滑,成衣出口份额也自 1984 年后持续下滑,这部分附加值较低的产能 逐渐转移到中国大陆、东南亚等新兴国家地区。

1980 年前:纺织业起步→棉纺业世界第一→天然纤维和织物出口大国。新中国 成立后,中国开始发展纺织工业,1952 年 纺织工业总产值为 94.3 亿元,1971 年国家领导人接见美国友人斯诺时首次对 外宣布中国棉纱产量 203.6 万吨,棉布产量 91.5 亿米,已居世界第一。1978 年纺织工业产值上升至 473.2 亿,占全国工业总产值 11%,其中棉纺织印染业 比重超过 60%,其次是针织、丝绢和毛纺织业,化纤比重仅为 6.9%。与 1952 年相比,1978 年全国棉纺锭/棉纱增长 2.1/4.4 倍,化纤产量从 0 到 28.5 万吨。1984 年中国停用布票和絮棉票,实现棉布自给自足。

从出口看,1952 年纺织品出口金额 0.43 亿美元,1980 年达到 25.4 亿美元, 超过韩国和中国台湾水平(日本/韩国/中国台湾分别为 51.2/22.1/17.7 亿美金),主要出 口产品基本以初级原料为主,包括棉纱、棉布等,合成纤维和面料出口很少。

改革开放后,中国充分利用劳动力充足和资源丰富优势,加快承接全球纺织服 装产业链中低端环节,实现纺织工业高速增长。1980~2000 年,纺织工业总产 值由 666.6 亿元增长为 7072.0 亿元,约占全国工业总产值的 15%。其中化纤 工业产值占比提升,棉纺印染工业占比下降,20 世纪末,较高附加值的化纤工业所占比重由 7.5%上升到 15%,而棉纺织印染工业则由 60%降低到 30%。

出口以天然纤维面料、成衣为主,合纤和面料仍较弱:1987~2000 年中国纺织 出口超越日本,并总体略胜于韩国和中国台湾,已成为出口大国。但具体到出口种 类与日韩台不同,2000 年中国棉制面料达到 31.3 亿美金,是同期韩国的 4.5 倍左右,天然纤维/面料出口占比均较高于合纤和合纤面料。此时虽然中国合纤 产量从 1990 年的 136 万吨快速提升到 1999 年的 510 万吨位列世界第一,但 合纤出口不足韩国同期的 1/20,绝对金额仅达到韩国 1985 年前后的水平,合 纤面料出口也仅为韩国的 70%。

中国快速承接成衣出口地位:1987~1997 年中国与日韩台的出口份额呈现“剪刀差” 走势,10 年间中/日/韩/台成衣出口份额分别+9.1/-0.6/-8.2/-5.1p.p.,中国正在快速 承接发达国家/地区较低附加值的成衣加工环节。

90 年代末至今,日韩台纺织业份额持续下滑,保留部分高附加值纺织品产业;中国纺织业持续雄踞全球领导地位,实现产业链纵向延伸,向高附加值纺织品 升级,而下游低附加值产业向东南亚地区溢出。

1)从纺织品看,1997 年后韩国/中国台湾纺织品出口份额经历拐点,随后逐年下滑, 此时中国大陆出口份额加速上升,提升 26p.p.达到 33.9%,越南/印度也开始承 担少数纺织品制造产能,出口份额小幅提升 2~3p.p.。2019 年,中国、印度、 德国、美国依次是纺织品出口前四大国家。

2)从成衣看,韩国/中国台湾已基本完成成衣出口环节的剥离,中国大陆出口份额在快速上升至 12~15 年拐点 37%+后开始下滑,2019 年仅 33.7%。越南,孟加 拉等东南亚国家开始承担部分成衣制造和出口,近 10 年出口份额提升 3.3/2.6p.p.,接近翻倍。2019 年,中国、孟加拉、越南、意大利依次是成衣出口前四大国家。

3)从纺织纤维看,全球合成纤维产量快速增长,而天然纤维产量基本稳定。90 年代合纤产量超越天然纤维,2020 年合纤产量达到 7410 万吨,约为天然纤维 的 2.6 倍。目前全球约 73%的合成纤维在中国生产,而曾经的合成纤维大国日 本/韩国/中国台湾/美国逐年下滑。

随着韩国纺织业劳动力成本高涨,发展中国家/地区利用劳动力成本充足和廉价的 优势迅速抢占份额,自 90 年代末韩国纺织业出口份额开始迅速下滑,90 年代占国 内总出口比重从 21.7%下降到 10.4%,作为国内曾经的支柱产业,对国内经济增 长产生较大负面影响。韩国政府开始积极推动纺织业升级,一方面学习日本 70,80 年代的海外投资策略,将成衣缝制、制造等低端环节转移至中国及东南亚新兴国家, 另一方面加速纺织材料产业与 IT、BT、NT 融合发展,向技术研发和设计创造高附 加值环节过渡,加大功能性纤维、绿色纤维等差异化材料和纺织品的开发。1990 年日本先进纺织品专利申请数是韩国的8.8倍,而2000 年这一数值缩小到1.4倍, 2003 年韩国有追赶日本的趋势。目前,韩国的纤维技术仅次于美国、日本、欧盟, 居于全球第四位,拥有一定的碳纤维生产能力,氨纶及低熔点纤维等品种的国际市 场占有率居世界首位,纤维素材料占有率居世界第六位。

90 年代末,中国台湾纺织业下滑:随着国际贸易自由化、区域经济体系型成、劳工 短缺、台币升值和纺织产品配额管制逐渐取消,中国台湾纺织产业开始面临转型需 求,一部分纺织产能转往较低工资水平的国家,中国台湾纺织业产值和出口份额在 21 世纪后持续下滑,同时在中国大陆合纤和成衣竞争影响下,中国台湾合纤和成衣 下滑更为严重(近 15 年来合纤/纱布/成衣产值分别下滑 46%/13%/61%)。

针对问题,中国台湾同样积极推动纺织业转型升级,通过提升技术增加产品附加值 和差异化。2003~2015 年中国台湾成立 25 家纺织研发中心,旨在提升纺织技术研 发水平,取得了一定效果。

技术能力的提升赋予中国台湾纺织业快速升级,逐步从中低附加值向高附加值产业 转型,并已成功打造多个先进技术产品的产业链,例如:1)“高效能抗静电纤维纺织品”:中国台湾纺织所把高效能导电/抗静电纤维技术传授 28 家厂商,建立“原料-半成品-后加工-制造-通路-品牌”一条龙产业链,成功进入 优衣库、耐克、阿迪及欧都纳等国际大牌供应链,并创立“Acestatic”抗静电纤 维品牌。2)“机能性尼龙纤维纺织品”:建立了永久性吸湿凉爽尼龙纤维一条龙产业链, 在上游原料端量产吸湿凉爽耐隆纤维,并推动中下游开发凉感机能纺织品,相 较于常规尼龙 6,具有 2 倍以上的吸湿率与放湿率,获利为传统尼龙 2 倍以上。

合纤、纺织品、成衣均成为世界中心,但纺织经济支柱作用逐步弱化。在 2001 年 中国加入 WTO 和 2005 年 MFA 协定废除利好下,中国纺织服装出口快速攀升已 然成为全球纺织中心,纺织品出口份额持续上升至 2019 年达 38%,成衣出口份额 在快速上升至 12~15 年拐点 37%后开始下滑,2019 年仅 30%,一部分产能由东 南亚新兴国家承担。同时合成纤维产量也在快速攀升,从 1999 年 510 万吨提升到2019 年 5433 万吨,占全球产量 73%。但即使如此,纺织品和成衣出口占国内总 出口额比重逐年下滑,纺织品从 1987 年的最高 17.1%下滑至 4.8%,成衣从 1993 年最高 20.1%下滑至 6.1%,纺织产业支柱作用有所弱化。

出口结构:合成纤维和面料迅速提升,高附加值产品比例加速追赶,但仍有差距。从面料出口结构看,合纤面料增速更高,于 2003 年超过棉制面料,2019 年出口 金额达到 206 亿美元,是棉制面料的 1.65 倍。从纤维出口结构看,随着国内合纤 产能快速扩张,合纤出口金额 2019 年的 15.3 亿美元,相比 2000 年增加 39 倍, 占全球合纤出口的 49.4%,而天然纤维仅增长 50%。但在合成纤维产量高速增长 的背后,也有产品同质化、同业竞争激烈和创新不足问题。

从高附加值品比例看,以高技术高附加值被称为纺织业竞争力标志的特种纺织 面料在中国纺织品总出口比重逐年提升,2000 年仅 4.2%(日/韩/台 18%左右), 2019 年达到 17.5%(日/韩/台 35%/18%/22%),有赶超韩国趋势。但是我国发 展特种纤维历史较短,在新材料的开发以及产业链扩展方面的技术实力较弱, 存在自主创新能力不足、碳纤维等高端产品严重依赖国外进口的问题。

免责声明:文章报告仅代表作者观点,版权归原作者所有。因转载众多,或无法确认真正原始作者,故仅标明转载来源或未标注来源,部分文章报告推送时未能与原作者取得联系,十分抱歉。如来源标注有误,或涉及作品版权问题烦请告知,我们及时予以删除